20 de março, 2019

Como um investidor baseado em regras, devo manter o compromisso de seguir certos princípios. Há um que particularmente considero ser muito razoável e eficaz. Essa regra relaciona dois elementos-chave da economia e dos mercados:

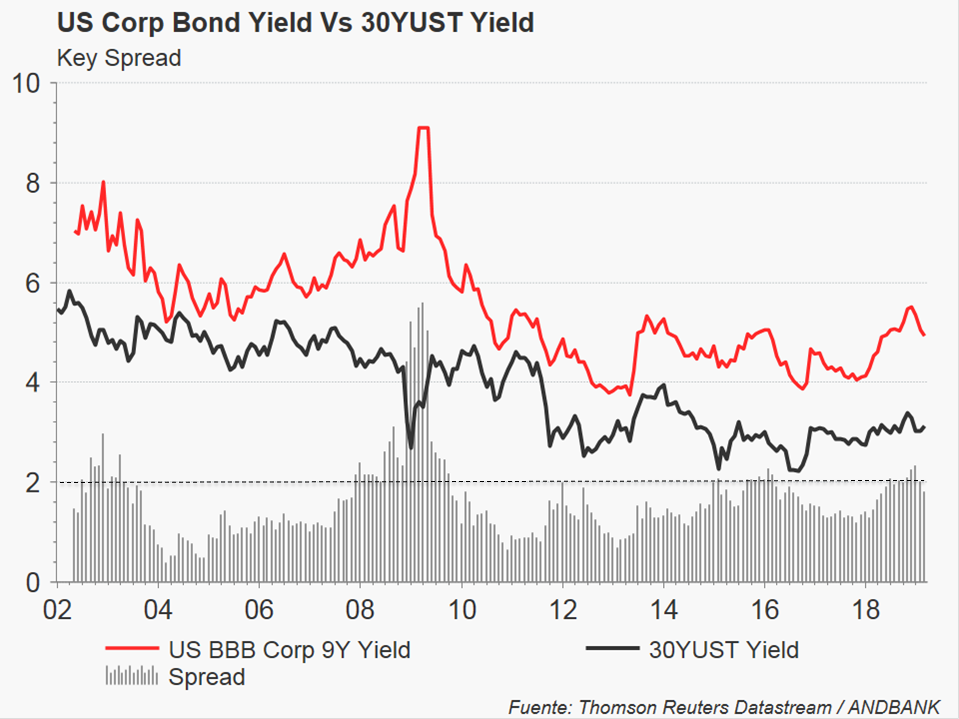

Quando a diferença entre os dois parâmetros excede os 200 pb (o ponto de gatilho), historicamente tem sido um motivo de preocupação, porque geralmente desencadeia um período recessivo, com efeito potencialmente negativo sobre os lucros.

Em janeiro e fevereiro ficamos perigosamente acima desse nível, e os alertas dispararam em meus sistemas, então eu tive que estar muito atento à evolução de ambas as variáveis para ver se isso poderia ser uma circunstância temporária ou, pelo contrário, poderia ser algo mais permanente.

Ao ler os níveis deste mês, pude ver, para minha paz de espírito, como essa diferença retornou para abaixo do ponto de partida, me permitindo dizer que o risco de recessão nos EUA recuou e, em vez disso, um cenário mais favorável para investimentos e, portanto, para lucros a médio prazo, está sendo aberto se essa tendência continuar. A queda no spread implica que o custo do financiamento tenha caído mais do que o retorno sobre o capital, o que geralmente abre um período de alta para o investimento real, que por sua vez deve levar a ganhos de produtividade e, com isso, às margens.

Meus cumprimentos,

ALEX FUSTE

Chief Economist

ANDBANK